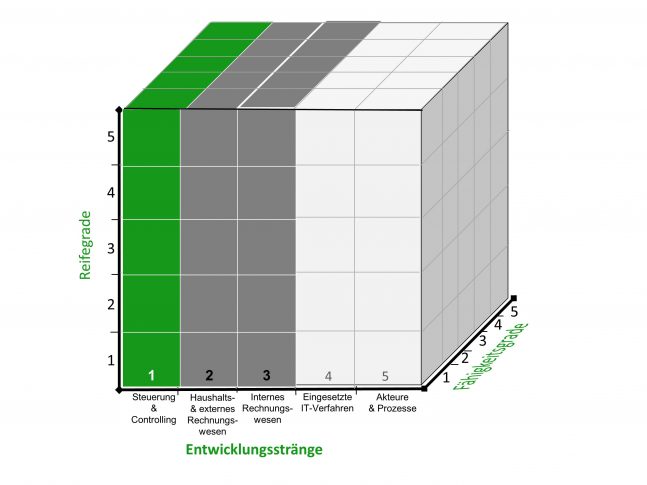

Reifegrad des kommunalen Finanzmanagements

Die Auseinandersetzung mit den kommunalen Managementfeldern (z. B.Finanzmanagement) ist für Entscheider in Rat und Kreistag auf den ersten Blick nicht essentiell. Und doch lohnt sie sich – vor allem für Mitglieder des Finanzausschusses, des Rechnungsprüfungsausschusses und natürlich für die Verwaltungsführung. Gute Führungsentscheidungen für die Kommune hängen auch von der Leistungsfähigkeit des Finanzmanagements im Ganzen ab: von Haushaltsplanung und -bewirtschaftung, Forderungs- und Schuldenmanagement, Jahresabschluss, Wirtschaftlichkeitsuntersuchungen, Controlling und Berichtswesen – um nur einige dieser unterstützenden Methoden und Instrumente zu nennen. Wer sich näher damit beschäftigt steht schnell vor den Fragen:

Wie gut funktioniert unser Finanzmanagement? Wo besteht Entwicklungsbedarf? Passen die einzelnen Elemente zueinander? Es kommt nicht nur auf die isolierte Anwendung des Instrumentariums an, sondern auch auf deren Zusammenspiel. Diese Fragen greift das Reifegradmodell – der „Finanzmanagement- Reformwürfel“ – auf. Es ist ein Analyseinstrument zur Einschätzung des Entwicklungsstandes von Methoden und Instrumenten des – örtlichen – Finanzmanagements.

Drei Dimensionen werden abgebildet:

1. Methoden und Instrumente

des Finanzmanagements in

voneinander unterscheidbaren

Bereichen (z. B. internes und

externes Rechnungswesen,

Steuerung und Controlling)

2. Reifegrade in mehreren

Abstufungen

3. Fähigkeitsgrade, um innerhalb

der Reifegrade Unterschiede

zu erfassen.

Jedem Reife- und Fähigkeitsgrad sind Fragen zugeordnet. Sie helfen dabei, die örtliche Situation einzuschätzen – Excel Unterstützung inklusive. Im Ergebnis entsteht ein differenziertes Profil des örtlichen Finanzmanagements und ein möglicher Handlungsbedarf wird deutlich. Diese Analyse ist Aufgabe der Verwaltung, vor allem der Kämmerin oder des Kämmerers. Aber eine Nachfrage kann auch für Mitglieder des Finanzausschusses hilfreich sein. Weitere Informationen enthält der KGSt®-Bericht 3/2017, Reifegrad des kommunalen Finanzmanagements – Modell zur örtlichen Analyse.