Grundsteuer - Alles, was Sie wissen müssen

Es handelt sich bei der Grundsteuer um eine Substanzsteuer, die auf Eigentum, aber auch Erbbaurechte auf Grundstücken erhoben wird. Sie gliedert sich in die Grundsteuer A und B. Die Grundsteuer A wird dabei auf landwirtschaftliche Flächen, die Grundsteuer B auf bebaute und bebaubare Flächen erhoben. Beide Grundsteuern haben ihre eigenen Einheitswerte, Steuermesszahlen und Hebesätze. Die rechtlichen Grundlagen sind im Grundsteuergesetz (GrStG) festgehalten. Die Grundsteuer ist bundeseinheitlich, dennoch muss der Bundesrat Gesetzesänderungen zustimmen. Gemeinsam mit der Gewerbesteuer und örtlichen Verbraucher- und Aufwandssteuern (etwa die Hundesteuer oder die Vergnügungssteuer) bildet sie die Gemeindesteuern, die ohne Umlage auf Bund oder Länder vollständig in die Kassen der Kommunen fließen. Daher hat sie eine hohe Relevanz für die Selbstverwaltung der Kommunen. „Die Einnahmen aus der Grundsteuer bilden für Städte und Gemeinden die Grundlage für freiwillige Selbstverwaltungsaufgaben", formuliert Gerd Landsberg, Hauptgeschäftsführer des Deutschen Städte- und Gemeindebundes. "Ohne diese Gelder wird das Zusammenleben vor Ort und die Lebensqualität der Bürgerinnen und Bürger gefährdet.“

Wie wird die Grundsteuer berechnet?

In die Berechnung der Grundsteuer fließen der Einheitswert, die Steuermesszahl und der Hebesatz ein. Der zugrunde liegende Einheitswert, wird nach dem Bewertungsgesetz individuell für jedes Grundstück, Betriebsgrundstück, sowie land- und forstwirtschaftliches Vermögen festgesetzt. Diese Bewertung geschah in Westdeutschland zuletzt 1964, in Ostdeutschland 1935. Die Steuermesszahl richtet sich nach der jeweiligen Grundstücksart. Land- und forstwirtschaftliche Betriebe zahlen sechs Prozent, für alle anderen Grundstücksarten - abgesehen von Zweifamilienhäusern und Einfamilienhäusern über einem bestimmten Wert - werden 3,5 Prozent fällig. Der Einheitswert multipliziert mit der Steuermesszahl ergibt den Grundsteuermessbetrag. Dieser wird multipliziert mit dem Hebesatz und ergibt dann der Jahresgrundsteuerbetrag über den die Kommune einen Bescheid an den Besitzer ausstellt.

Der Hebesatz - Spielraum für die Kommune bei der Grundsteuer

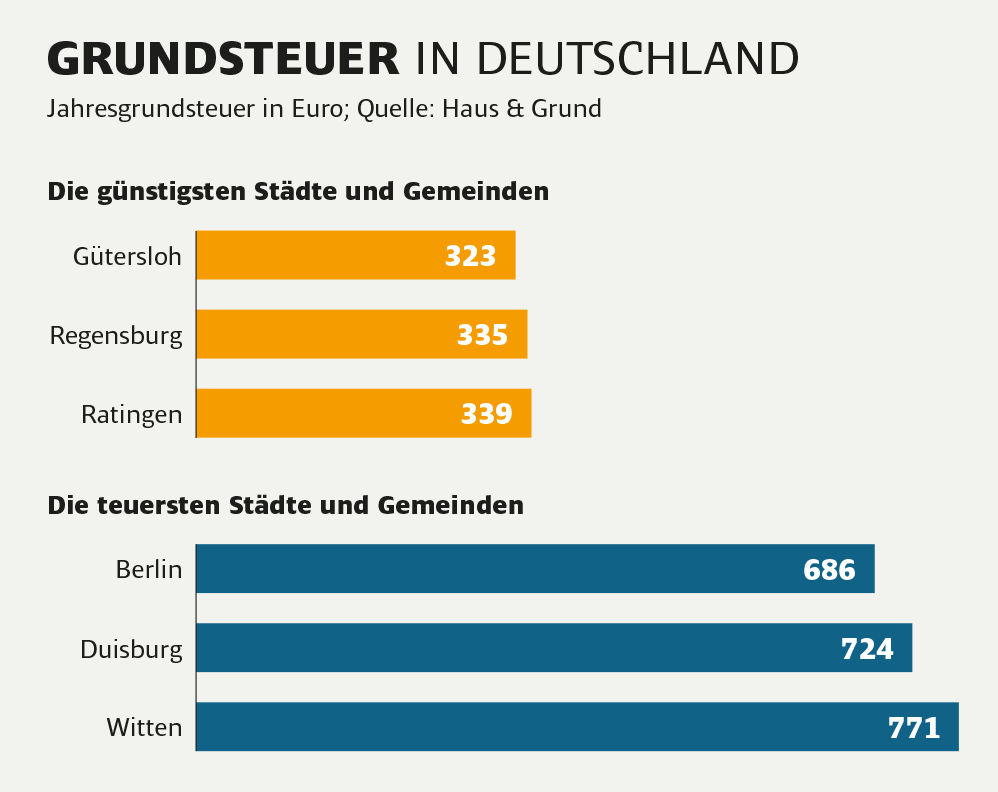

Den Hebesatz kann jede Kommune selbst festlegen - das gilt für die Grundsteuer genau wie für die Gewerbesteuer. Beschlossen wird er vom Gemeinderat im Rahmen der Haushalts- oder der speziellen Hebesatzsatzung. Er variiert dabei von Kommune zu Kommune sehr stark. Während Ingelheim in Hessen einen Hebesatz von 80 Prozent verlangt, sind es im nordrhein-westfälischen Witten 910 Prozent. Das sind der niedrigste und der höchste Hebesatz, die eine Untersuchung der IHK bei Kommunen ab 20.000 Einwohnern ermittelt hat. Der Hebesatz dient häufig als Stellschraube, wenn Kommunen etwa ihren Haushalt konsolidieren müssen. Auf das einzelne Grundstück hat die Höhe des Hebesatzes meist keine allzu großen Auswirkungen. Bei einer Differenz von 830 Prozent wie im Falle von Ingelheim und Witten macht sich der Unterschied jedoch bemerkbar. Ein sehr stark über dem Durchschnittshebesatz liegender Wert kann sich demnach auch auf die Attraktivität einer Kommune auswirken. Er nimmt dann unter Umständen Einfluss auf die Bevölkerungsentwicklung der Stadt oder Gemeinde. Je nachdem wie stark ein Gemeinderat die Hebesätze erhöhen wollte, kam es auch in der Vergangenheit schon zu Protesten der Einwohner. So wollte das nordrhein-westfälische Bergneustadt den Hebesatz im letzten Jahr von 876 auf 1.255 Prozent erhöhen. Damit wäre die Gemeinde die einzige deutsche Kommune mit einem Hebesatz über 1.000 Prozent gewesen. Nachdem sich massiver Widerstand in der Bevölkerung gezeigt hatte, beschloss der Gemeinderat stattdessen eine Erhöhung auf 959 Prozent. Auch damit liegt Bergneustadt an der Spitze der Grundsteuerhebesätze.

Das Volumen der Grundsteuer lag im Jahr 2017 bei 14 Milliarden Euro. Damit ist sie bei weitem nicht der wichtigste Faktor bei den Kommunalfinanzen. In Bayern macht die Grundsteuer B etwa zehn Prozent des gemeindlichen Steueraufkommens aus, in Sachsen sind es circa 16 Prozent. Trotzdem ist die Steuer für die Kommunen sehr wichtig. Denn vielen anderen Steuern gegenüber hat sie entscheidende Vorteile. So ist sie nicht von der Konjunktur abhängig wie etwa die Gewerbesteuer, sie ist eine verlässliche Größe, da sich am Grund der Kommune über die Zeit wenig verändert und keine andere Instanz entscheidet darüber welchen Anteil der Steuer an die Kommunen abfließt wie etwa bei der Einkommensteuer, da sie den Kommunen vollständig zusteht.

Erzwungene Grundsteuerreform - Warum muss sich die Grundsteuer verändern?

Umso problematischer ist es, dass die Bemessung des Einheitswertes am 10. April 2018 für verfassungswidrig erklärt wurde. Beschließen Bundestag und Bundesrat nicht bis Ende des Jahres 2019 eine Grundgesetzreform, werden die Kommunen schon im Jahr 2020 keine Grundsteuerbescheide mehr rausschicken dürfen. Dabei war die Notwendigkeit einer Reform lange bekannt. Immer wieder hatte es Verfassungsbeschwerden gegen die Erhebung von Grundsteuer auf selbstgenutztes Grundeigentum gegeben, die das Bundesverfassungsgericht jedoch nicht annahm. 2010 war es dann soweit: Das Gericht regte selbst eine Prüfung der Einheitsbewertung an. Vier Jahre später beantragte der Bundesfinanzhof eine Prüfung auf Verfassungswidrigkeit beim Bundesverfassungsgericht. Mit dem Urteil aus dem letzten Jahr findet eine für Experten unvermeidliche Entwicklung ihren Abschluss. Denn eine Reform hatten Steuerrechtsexperten schon seit Jahren angemahnt. „Das Urteil des Bundesverfassungsgerichtes kommt für uns nicht gänzlich unerwartet", sagt auch Gerd Landsberg. "Nicht umsonst haben wir bereits seit vielen Jahren eine Reform angemahnt und den Gesetzgeber immer wieder aufgefordert, diese wichtige Steuer auf eine neue Grundlage zu stellen."

Warum ist der Einheitswert der Grundsteuer verfassungswidrig?

Die Bemessungsgrundlagen für die Grundsteuer stammen in Westdeutschland aus dem Jahr 1964 und in Ostdeutschland sogar noch aus dem Jahr 1935. Da die Ermittlung der Werte sich damals über Jahre hingezogen hatte, scheute man sich vor einer Neubemessung. Die alten Einheitswerte wurden regelmäßig prozentual angehoben, ansonsten jedoch nicht mehr verändert. So bilden sie die heutigen Wertverhältnisse nicht mehr ab. Das Festhalten an den Werten von 1964 führt zu gravierenden und umfassenden Ungleichbehandlungen der Grund- und Immobilienbesitzer, heißt es deshalb auch im Urteil des Bundesverfassungsgerichts. Das Bewertungsgesetz zur Einheitsbewertung von Grundvermögen verlange dagegen ein in der Relation der Wirtschaftsgüter zueinander realitätsgerechtes Bewertungssystem.

Nun muss schnell ein neues Modell zur Berechnung der Grundsteuer gefunden werden, denn mit der neuen Bemessungsgrundlage wird einiges an Arbeit auf die Kommunen zukommen. Wenn bis Ende des Jahres keine neue Regelung verabschiedet ist, wird es zu hohen Ausfällen bei den kommunalen Steuereinnahmen kommen. „Wenn dieses Geld den Kommunen künftig nicht mehr zur Verfügung steht, werden in vielen Städten und Gemeinden sprichwörtlich die Lichter ausgehen“, warnt Uwe Brandl, Präsident des DStGB. „Dann ist vieles, was wir bislang für die Lebensqualität unserer Bürger aufwenden konnten in Frage gestellt.“

Diskussion um das richtige Grundsteuer-Modell

Die Abwägungen, wie die Bemessungsgrundlage für die Grundsteuer in Zukunft aussehen soll, begannen schon lange vor dem Urteil des Bundesverfassungsgerichts. Wertabhängige und wertunabhängige Modelle werden so schnell verworfen, wie sie in die Diskussion eingebracht werden. Die Finanzministerkonferenz der Länder beauftragte bereits 2010 eine Arbeitsgruppe mit der Untersuchung möglicher Reformansätze. Diskutiert wurde ein Modell auf Basis der Verkehrswerte, eine vereinfachte Grundsteuer nach dem Äquivalenzprinzip und ein gebäudewertunabhängiges Kombinationsmodell. Ein Bericht mit den Untersuchungsergebnissen wurde nie veröffentlicht und 2015 beschloss die Finanzministerkonferenz die Modelle nicht weiter zu verfolgen. Nach dem Bundesverfassungsgerichtsurteil im April 2018 diskutierten die Länder erneut über drei Modelle:

- Bodenwertmodell: Ausschlaggebend ist der Wert eines Grundstücks.

- Kostenwertmodell: Hier fließen zusätzlich Bau- oder Sanierungskosten für die Häuser auf dem Grundstück mit ein.

- Äquivalenzmodell: Dabei spielt die Fläche von Grundstücken und Gebäuden die maßgebliche Rolle.

Im Dezember stellte dann Bundesfinanzminister Olaf Scholz zwei Modelle vor. Das erste Modell aus Scholz‘ Vorschlag ist ein Äquivalenzmodell, das nur an Grundstücks- und Gebäudefläche orientiert ist. Die Fläche würde hier mit einem sogenannten Äquivalenzwert multipliziert. So ergäbe sich dann die Grundsteuer. Experten kritisieren an diesem Modell jedoch, dass es den Wert der Immobilie nicht berücksichtigt und somit gegen das Gleichheitsprinzip im Grundgesetz verstoße. Dementsprechend ist das Modell schnell aus der Diskussion verschwunden. Die zweite Variante ist dagegen wegen ihrem hohen bürokratischen Aufwand in der Kritik. Die Grundsteuer würde sich nach diesem Modell aus dem Bodenrichtwert, der Grundstücks- und Gebäudefläche, dem Baujahr des Gebäudes und der Nettokaltmiete zusammensetzen. Kommunen und Länder haben gleichermaßen vor einem "Bürokratiemonster" gewarnt.

Das neue Modell für die Grundsteuer

Beim Bund-Länder-Treffen konnte man sich auf Eckpunkte für ein Modell einigen, die im Grunde Scholz' Vorschlag nahe sind. Grundfläche, Lage und Nettokaltmiete sollen die Grundlage des neuen Steuermodells sein. Wie schon von Scholz vorgeschlagen wird dazu der Bodenrichtwert die Grundlage der Berechnung sein. Anders als in Scholz' Modell werden zudem jedoch nicht die individuellen Nettokaltmieten herangezogen, sondern die durchschnittlichen Nettokaltmieten, gestaffelt nach Mietstufen, die aus dem Mikrozensus abgeleitet werden. Und zuletzt wird auch das Baujahr des Gebäudes in die Rechnung miteinfließen. Die Reform soll dabei aufkommensneutral gestaltet werden. Bei einem erneuten Bund-Länder-Treffen sollten an den Eckpunkten Nachjustierungen vorgenommen werden und ein Ende der Diskussionen schien in Sicht. Nach dem Treffen stellte Bayern jedoch klar: Diesem Reformvorschlag wird das Bundesland nicht zustimmen. Stattdessen hält Bayern weiterhin an einem wertunanhängigen Modell fest. Um ein Scheitern der Reform zu vermeiden, steht nun die Möglichkeit im Raum, die Grundsteuer auf Länderebene zu regeln. Eine Öffnungsklausel würde es jedem Bundesland erlauben, eine eigene Regelung zu finden, wenn es mit der Bundesregelung nicht einverstanden ist.

"Am allerwichtigsten ist, dass nun Bewegung in die Reform gekommen ist und die lähmenden Diskussionen beendet werden können", kommentiert Gerd Landsberg, Hauptgeschäftsführer des Deutschen Städte- und Gemeindebundes, die Eckpunkte. "Jetzt muss weiter Tempo gemacht werden und ein Gesetzesentwurf erarbeitet werden."

Fragen und Antworten zur Grundsteuer

Welche Bedeutung hat die Grundsteuer für Mieter?

Mieter sind über die Mietnebenkosten von der Grundsteuer betroffen. Wenn die neuen Einheitswerte nun wesentlich höher ausfallen, dann müssen die Eigentümer bzw. Vermieter mehr Grundsteuer bezahlen und dies wird sich in jedem Fall auf die Mieter auswirken. Dies hat Auswirkungen auf Mieter in einem Haus oder Mieter in einer Wohnung.

Wann muss die neue Grundsteuer gezahlt werden?

Das Bundesfinanzministerium geht davon aus, dass die Erhebung der neuen Einheitswerte Jahre in Anspruch nehmen wird. Die neu berechnete Grundsteuer ist erst ab dem 1. Januar 2025 zu bezahlen. Zuvor sollten als Vermieter keine Anpassung vornehmen und Mieter müssen nicht mehr bezahlen - zumindest nicht durch die neue Grundsteuer.